Lorsque les entreprises civiles ou commerciales hors entreprises financières dépassent un certain seuil de chiffre d’affaires annuel, elles sont susceptibles d’être cotées c’est-à-dire notées par la Banque de France.

La cotation ayant une incidence notable sur la confiance des partenaires économiques de l’entreprise en temps ordinaires, elle nécessite une attention particulière lorsque l’entreprise connaît des difficultés économiques. Une fois le cadre général de la cotation posé (I), sera analysé le cas particulier des entreprises en difficultés ainsi que des propositions pour retrouver une bonne note (II).

I – Le cadre général de la cotation par la Banque de France

Missions générales de la Banque de France. L’article L. 141-6, I alinéas 1 et 2 du code monétaire et financier dispose que « I. – La Banque de France est habilitée à se faire communiquer par les établissements de crédit, les sociétés de financement, les établissements de monnaie électronique, les intermédiaires en financement participatif, les entreprises mentionnées au II de l’article L. 511-7 et aux articles L. 521-3, L. 525-4 et L. 525-5, les établissements de paiement, les entreprises d’investissement, les OPCVM, les FIA relevant des paragraphes 1,2 et 6 de la sous-section 2, du paragraphe 2 ou du sous-paragraphe 1 du paragraphe 1 de la sous-section 3, et de la sous-section 4 de la section 2 du chapitre IV du titre Ier du livre II ou leurs sociétés de gestion de portefeuille, les compagnies financières holding, les entreprises d’assurance et de réassurance et les fonds de retraite professionnelle supplémentaire régis par le code des assurances tous documents et renseignements qui lui sont nécessaires pour l’exercice de ses missions fondamentales.

La Banque de France est habilitée à se faire communiquer par les entreprises non financières tous documents et renseignements, y compris les données nécessaires à la compréhension des impacts, des risques et des opportunités de leurs activités au regard des enjeux de durabilité, qui lui sont nécessaires pour l’exercice de ses missions mentionnées au premier alinéa du présent I. »

Mission de cotation. L’une des missions visées par le texte ci-dessus est relative à la cotation des entreprises non financières[1] à partir des documents et renseignements fournis par les différents partenaires de la Banque de France (établissements de crédit, administration fiscale, tribunaux de

commerce par exemple). La Banque de France dispose également d’un fichier bancaire des entreprises (FIBEN) qui l’aide dans sa mission.

Notion de cotation. La Banque de France définit la cotation comme « […] une appréciation sur la capacité d’une entreprise, domiciliée en France, à honorer ses engagements financiers à un horizon d’un an à trois ans. »[2] Deux régimes de cotations se côtoient : d’une part, celui des entreprises dont le chiffre d’affaires est supérieur ou égale à 750.000€. Ce seuil passera à 1.250 000€ à compter de janvier 2025[3]. D’autre part, celui des entreprises dont le chiffre d’affaires est inférieur à 750.000€[4].

La Banque de France à l’initiative de la cotation. Selon le code de conduite de l’activité de cotation des entreprises à la Banque de France, la cotation est à la seule initiative de celle-ci et non des entreprises[5]. La Banque de France ne reçoit aucune contrepartie des entreprises en échange de la cotation[6].

Processus de cotation. Pour procéder à la cotation, la Banque de France s’appuie non seulement sur les informations comptables et financières de la société mais analyse également celles judiciaires (décisions de justice concernant les entreprises), celles émanant des établissements de crédit (notamment les crédits bancaires et incidents de paiement), celles relatives aux dirigeants, à l’environnement économique de l’entreprise et à la responsabilité sociétale des entreprises (RSE) entre autres[7]. En pratique, la cotation est faite de manière individualisée pour chaque entreprise par un analyste de la Banque de France sous la responsabilité d’un directeur local[8]. Elle est faite « à dire d’expert »[9] et est mise à jour de façon régulière pour s’adapter à la situation réelle de l’entreprise concernée. L’attribution d’une cote prend en compte à la fois des outils statistiques (données quantitatives) et l’avis des chefs d’entreprise recueilli lors d’entretiens menés par l’analyste de la Banque de France (données qualitatives)[10].

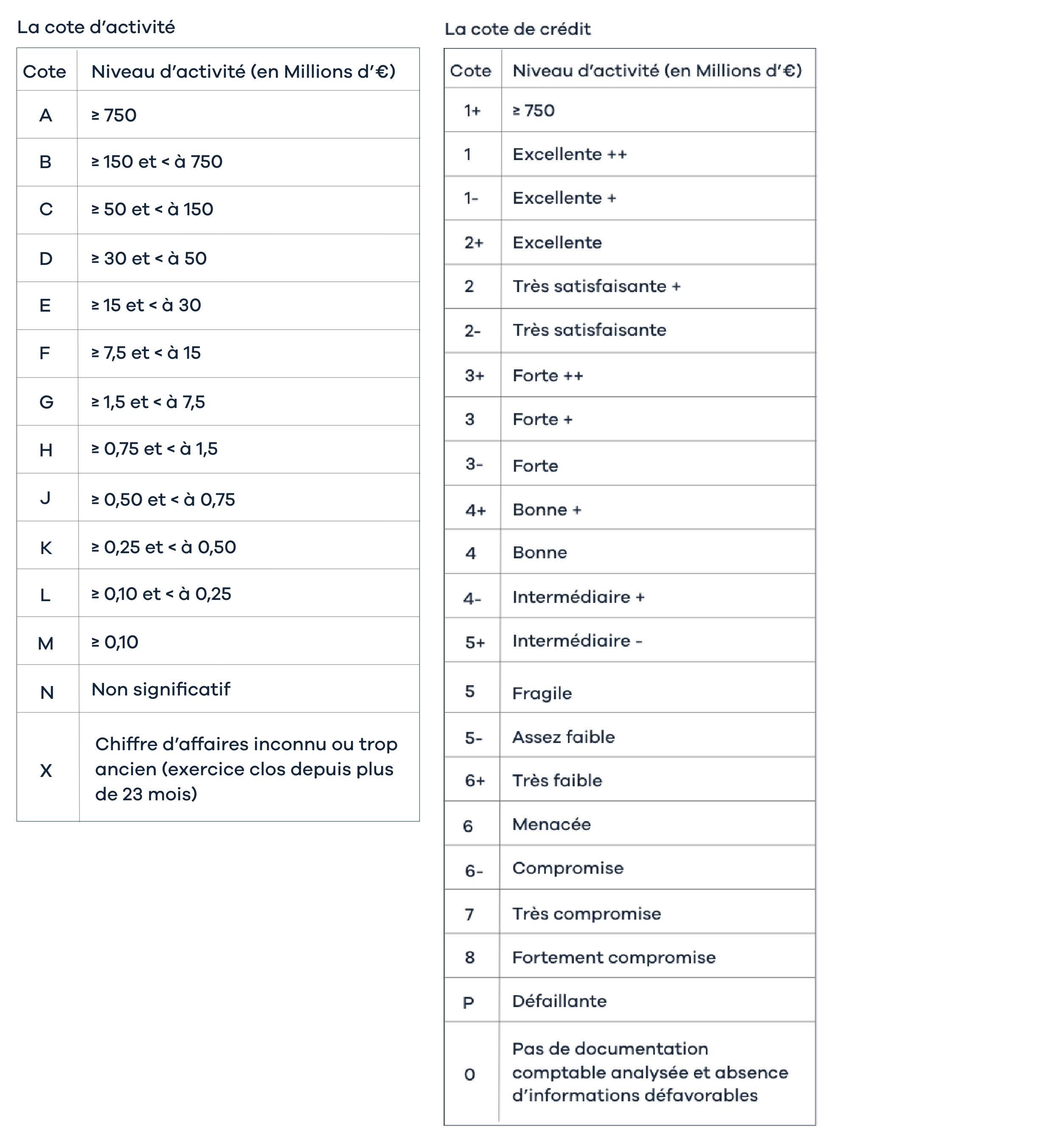

Attribution de la cote. L’analyse achevée, une cote est attribuée à l’entreprise. Celle-ci comprend d’une part, une cote d’activité représentant le niveau d’activité basé sur le chiffre d’affaires et symbolisée par une lettre entre A et X et d’autre part, une cote de crédit appréciant la capacité de l’entreprise à honorer ses engagements d’un an à trois ans et symbolisée par un chiffre entre 1+ et 8 ainsi que la lettre P et le chiffre 0[11]. Les tableaux suivants illustrent le propos[12] :

A titre d’exemple, si une entreprise est cotée « G5 – », cela signifie qu’elle a un chiffre d’affaires supérieur à 1.500 000€ et inférieur à 7.500 000€ et que la capacité de celle-ci à respecter les engagements financiers est assez faible.

La cotation est mise à jour une fois par an.

Segmentation complémentaire possible. La cotation peut être complétée par une segmentation lorsque le chiffre d’affaires est inférieur à 750.000€. La segmentation est « une information complémentaire à une cote Banque de France de signification neutre : cotes X0, J0, K0, L0, M0. »[13] C’est le résultat d’un traitement statistique reposant sur un examen de données objectives qualitatives et quantitatives (impayés sur effets de commerce, endettement bancaire)[14].

Accès restreint à la cotation de l’entreprise. Les informations relatives à la cotation sont systématiquement communiquées au représentant légal de l’entreprise[15] et potentiellement destinées aux acteurs financiers figurant à l’article L. 144-1 du code monétaire et financier. Il s’agit notamment des autres banques centrales, des conseils régionaux attribuant des aides publiques aux entreprises, de l’administration fiscale pour sa mission économique, des administrations de l’Etat à vocation économique ou financière intervenant dans la prévention et le traitement des difficultés des entreprises, des établissements de crédit et établissements financiers, des entreprises d’assurance, des fonds de retraite professionnelle supplémentaire, des mutuelles, des mutuelles ou unions de retraite professionnelle supplémentaire, des institutions de retraite professionnelle supplémentaire et des institutions de prévoyance qui investissent dans des prêts et des titres assimilés etc.

Par ailleurs, l’article D. 144-12 du code monétaire et financier prévoit que « I. – Les informations détenues par la Banque de France sur les dirigeants d’entreprise et les entrepreneurs individuels peuvent être communiquées aux entités mentionnées à l’article L. 144-1.

II. – Lorsqu’elles font état de décisions intervenues dans le cadre d’une procédure de sauvegarde ou de redressement judiciaire, les informations mentionnées au I ne peuvent être communiquées qu’à condition de faire également l’objet d’une mention au registre du commerce et des sociétés.

Lorsqu’elles font état de décisions intervenues dans le cadre d’une procédure de liquidation judiciaire, ces informations ne peuvent être communiquées que pendant une durée maximale de cinq ans à compter du prononcé de cette procédure. A l’exception des cas mentionnés au III, le prononcé d’une ou de deux procédures de liquidation judiciaire au cours des cinq dernières années n’entraîne pas l’attribution d’un indicateur significatif aux dirigeants d’entreprise et aux entrepreneurs individuels.

III. – Les informations détenues par la Banque de France relatives à la faillite personnelle ou à l’interdiction de gérer d’un dirigeant d’entreprise ou d’un entrepreneur individuel prononcées sur le fondement des articles L. 653-1 et suivants du code de commerce peuvent être communiquées pendant la durée de la mesure correspondante.

IV. – Lorsque la fonction de dirigeant d’entreprise ou l’exercice de l’activité d’entrepreneur cesse, la durée maximale de diffusion par la Banque de France des informations détenues sur lesdites fonctions ou sur l’exercice de l’activité est de cinq ans à compter de la date de cessation des fonctions ou de l’arrêt de l’activité d’entrepreneur. »

Ce système de cotation s’applique tant aux périodes de bonne santé financière des entreprises qu’à celles où elles connaissent des difficultés économiques.

II – Le cas des entreprises en difficultés

Objectifs de la cotation. Être coté par la Banque de France permet aux prêteurs de disposer d’une information sur la qualité des engagements qu’ils s’apprêtent à décider ou qu’ils ont déjà pris à l’égard des entreprises[16]. En outre, la cotation aide ces dernières à identifier les facteurs qui influent sur leur situation financière, notamment par rapport à un risque de crédit[17]. C’est « […] un regard extérieur sur cette situation et sur la capacité de [l’] entreprise à rembourser ses dettes. »[18]

Dégradation de la cote des entreprises en difficultés. Eu égard aux buts poursuivis, les procédures de sauvegarde, de redressement ou de liquidation judiciaires[19] dégradent la cote des entreprises concernées.

Procédure de sauvegarde. Lorsqu’une procédure de sauvegarde est ouverte, l’entreprise rencontre des difficultés mais n’est pas en état de cessation de paiements. La procédure de sauvegarde pouvant affecter la capacité de l’entreprise à respecter ses engagements financiers, elle n’est pas considérée comme un signal positif par la Banque de France. Dès lors, la cote de crédit est dégradée. Une entreprise en procédure de sauvegarde peut avoir une cote de crédit équivalant à 5 car en situation financière fragile[20].

Procédures de redressement ou de liquidation judiciaires. Dans l’hypothèse d’un redressement judiciaire ou d’une liquidation judiciaire, la situation financière étant obérée par la cessation de paiements, la cote de crédit P est attribuée aux entreprises faisant l’objet de telles procédures[21]. Cette cote signifie que la capacité de l’entreprise à respecter ses engagements financiers est défaillante. Cependant, il est possible que les entreprises bénéficient d’une cote de crédit plus favorable que les précédentes en présence de plans de sauvegarde ou de continuation.

Remonter sa cote de crédit : accord de conciliation homologué, plans de sauvegarde ou de continuation. En matière de procédure de sauvegarde et de redressement judiciaire, l’adoption d’un plan de sauvegarde ou d’un plan de continuation est possible. Dans ces conditions, la Banque de France est susceptible d’attribuer une cote de crédit équivalant à 4 sans possibilité d’attribution d’une cote plus favorable « […] alors que l’examen des documents comptables l’aurait normalement permis »[22]. Il en est de même lorsqu’un accord de conciliation est homologué[23]. C’est là une invitation à sortir le plus rapidement possible des moratoires et des plans de continuation internes pour alors revenir à un traitement classique avec possiblement une meilleure cotation.

Avocat associé

[1] Selon la définition donnée par la Banque de France, les entreprises non financières sont : «

- les sociétés non financières (S. 11), secteur constitué par des unités institutionnelles dotées de la personnalité juridique qui sont des producteurs marchands et dont l’activité principale consiste à produire des biens et des services non financiers (sociétés privées telles que SA, SARL, SAS et sociétés publiques telles que les EPIC, sociétés coopératives et sociétés de personnes, institutions et associations sans but lucratif, holding…). Le secteur des sociétés non financières couvre également les quasi-sociétés non financières. Le secteur des sociétés non financières est subdivisé en trois sous-secteurs : a) les sociétés non financières publiques (S.11001); b) les sociétés non financières privées nationales (S.11002); c) les sociétés non financières sous contrôle étranger (S.11003).

- les entreprises individuelles (S14AA), dont la personnalité juridique n’est pas différente de celle de leur propriétaire, et les sociétés de personnes non dotées de la personnalité juridique (autres que des quasi-sociétés) qui produisent des biens marchands ou des services financiers et non financiers marchands (producteurs marchands). » Définition consultée le 27 décembre 2024 sur : https://www.banque-france.fr/system/files/2023-11/FAQ_Definition_Entreprises_non_financieres.pdf

[2] La cotation, guide de référence, mise à jour en janvier 2022, p. 3 ; document publié par la Banque de France et consulté le 27 décembre 2024 sur : https://www.banque-france.fr/system/files/2023-08/Banque%20de%20France%20%E2%80%93%20Entreprises_guide-fiben-ref-cotation.pdf

[3] Lettre d’information BDF Entreprises, juillet 2024, consulté le 30 décembre 2024 sur : https://www.banquefrance.fr/fr/system/files/202407/Lettre_information_BDF_entreprises_juillet_2024.pdf

[4] Cf. site de la Banque de France consulté le 30 décembre 2024 : https://www.banque-france.fr/fr/a-votre-service/entreprises/comprendre-cotation-indicateur-dirigeant

[5] Le code de conduite de l’activité de cotation des entreprises à la Banque de France, mise à jour en août 2023, p. 5, consulté le 27 décembre 2024 sur : https://www.banque-france.fr/system/files/2024-12/Code-conduite-activite-cotation.pdf

[6] Ibid.

[7] La cotation, guide de référence, op. cit., p. 5.

[8] Ibid.

[9] Ibid.

[10] Ibid.

[11] Cf. document consulté le 30 décembre 2024 sur : https://www.banque-france.fr/system/files/2023-08/Banque%20de%20France%20%E2%80%93%20Entreprises_cotation.pdf

[12] Ibid. Pour de plus amples informations sur ces tableaux, voir : La cotation, guide de référence, op. cit., p. 7 et s.

[13] Définition consultée le 30 décembre 2024 sur : https://www.banque-france.fr/system/files/2023-08/Banque%20de%20France%20%E2%80%93%20Entreprises_fiben-segmentation-entrep.pdf

[14] Ibid.

[15] Cf. site de la Banque de France consulté le 30 décembre 2024 : https://www.banque-france.fr/fr/a-votre-service/entreprises/comprendre-cotation-indicateur-dirigeant

[16] Cf. site de la Banque de France : https://www.banque-france.fr/fr/a-votre-service/entreprises/comprendre-cotation-indicateur-dirigeant , voir aussi : Le code de conduite de l’activité de cotation des entreprises à la Banque de France, op. cit., p. 4 et s.

[17] Ibid.

[18] Cf. site de la Banque de France : https://www.banque-france.fr/fr/a-votre-service/entreprises/comprendre-cotation-indicateur-dirigeant

[19] Sur ces procédures, voir les articles L. 620-1 et suivants du code de commerce.

[20] La cotation, guide de référence, op. cit., p. 9.

[21] Ibid., p. 10.

[22] Ibid., p. 9.

[23] Ibid.

Sources

La cotation, guide de référence, mise à jour en janvier 2022, document publié par la Banque de France et consulté le 27 décembre 2024 sur : https://www.banque-france.fr/system/files/202308/Banque%20de%20France%20%E2%80%93%20Entreprises_guide-fiben-ref-cotation.pdf

Lettre d’information BDF Entreprises, juillet 2024, consulté le 30 décembre 2024 sur : https://www.banquefrance.fr/fr/system/files/202407/Lettre_information_BDF_entreprises_juillet_2024.pdf

Le code de conduite de l’activité de cotation des entreprises à la Banque de France, mise à jour en août 2023, consulté le 27 décembre 2024 sur : https://www.banque-france.fr/system/files/2024-12/Code-conduite-activite-cotation.pdf

https://www.banque-france.fr/fr/a-votre-service/entreprises/comprendre-cotation-indicateur-dirigeant consulté le 30 décembre 2024.

https://www.banquefrance.fr/system/files/202311/FAQ_Definition_Entreprises_non_financieres.pdf consulté le 27 décembre 2024.

https://www.banquefrance.fr/system/files/202308/Banque%20de%20France%20%E2%80%93%20Entreprises_cotation.pdf consulté le 30 décembre 2024.

https://www.banquefrance.fr/system/files/202308/Banque%20de%20France%20%E2%80%93%20Entreprises_fiben-segmentation-entrep.pdf consulté le 30 décembre 2024.